HUG vs SGI vs HF 전세보증보험 비교 — 2026년 최신 정리

최종 업데이트: 2026년 04월

전세 계약을 앞두고 HUG, SGI, HF 중 어디에 가입해야 할지 헷갈리시죠?

세 기관이 이름도 비슷하고 기능도 같아 보이지만, 보증료·한도·가입 조건이 꽤 달라서 선택을 잘못하면 손해가 생겨요.

이 글에서는 핵심 차이만 뽑아 한 번에 비교했어요.

📖 전세보증보험(전세보증금 반환보증)이란?

임대차 계약 종료 후 집주인이 전세보증금을 돌려주지 않을 때 보증기관이 대신 지급하고, 이후 집주인에게 구상권을 행사하는 금융 보호 장치예요.

✅ HUG — 보증료 가장 저렴, 빌라·다세대 가입에 유리, 2025년 9월부터 보증비율 60%로 하향

✅ HF — 보증료 가장 낮은 편, 전세대출 연계 가입, 아파트 중심

✅ SGI — 보증료 가장 높지만 한도 제한 덜해, 고액 전세·비아파트에 유리

✅ 공통 조건: 전입신고·확정일자 필수, 계약 기간 절반 전 신청

✅ 집값 대비 보증금 비율(126% 룰) 초과 시 세 기관 모두 가입 거절 가능

📌 HUG·SGI·HF 핵심 3사 비교표

세 기관의 차이를 가장 빠르게 파악하는 방법은 비교표예요.

보증료·한도·특징을 한 번에 비교해볼게요.

| 구분 | HUG (주택도시보증공사) | HF (한국주택금융공사) | SGI (서울보증보험) |

|---|---|---|---|

| 보증료율 | 연 0.128~0.154% | 연 0.02~0.04% | 연 0.183~0.208% |

| 수도권 한도 | 7억 원 | 7억 원 | 제한 없음(아파트) |

| 보증비율 | 60% (2025.9~ 하향) | 100% | 100% |

| 주택 유형 | 빌라·다세대 유리 | 아파트 중심 | 아파트·비아파트 모두 |

| 가입 방법 | HUG 앱·은행 창구 | 전세대출 은행 연계 | SGI 앱·은행 창구 |

이게 생각보다 중요한 부분인데요 — HUG는 2025년 9월부터 보증비율이 기존 70%에서 60%로 낮아졌어요.

중앙일보 보도(2025년 9월 기준)에 따르면, 보증금 1억 원 기준 기존 7천만 원 보장에서 6천만 원으로 줄어든 거예요.

📌 내 상황에 맞는 선택 — 3가지 시나리오

어떤 기관이 유리한지는 주택 유형·보증금 규모·소득 조건에 따라 달라요.

내 상황을 시나리오로 나눠보면 선택이 훨씬 명확해져요.

✅ 시나리오 1 — 빌라·다세대, 보증금 3억 이하: HUG 우선 검토. 빌라 특화 보증기관으로 접근성 높고 보증료 저렴. 60% 보증비율 감안해 계약 전 조건 재확인 필수

✅ 시나리오 2 — 전세대출 이용 예정, 아파트: HF 우선. 전세대출 연계 가입으로 절차 간편, 보증료 가장 낮고 100% 보장

✅ 시나리오 3 — 보증금 7억 초과 또는 비아파트 고액 전세: SGI 검토. 한도 제한 덜하고 아파트 이외 주택도 가입 가능. 보증료는 가장 높음

네이버 페이 콘텐츠(2025) 기준으로도 소득이 적거나 무직자는 집값 기준 한도를 주는 HUG, 소득 높고 이자를 아끼고 싶으면 HF를 추천하고 있어요.

보증금이 7억을 초과한다면 SGI가 사실상 유일한 선택지가 되는 경우도 있어요.

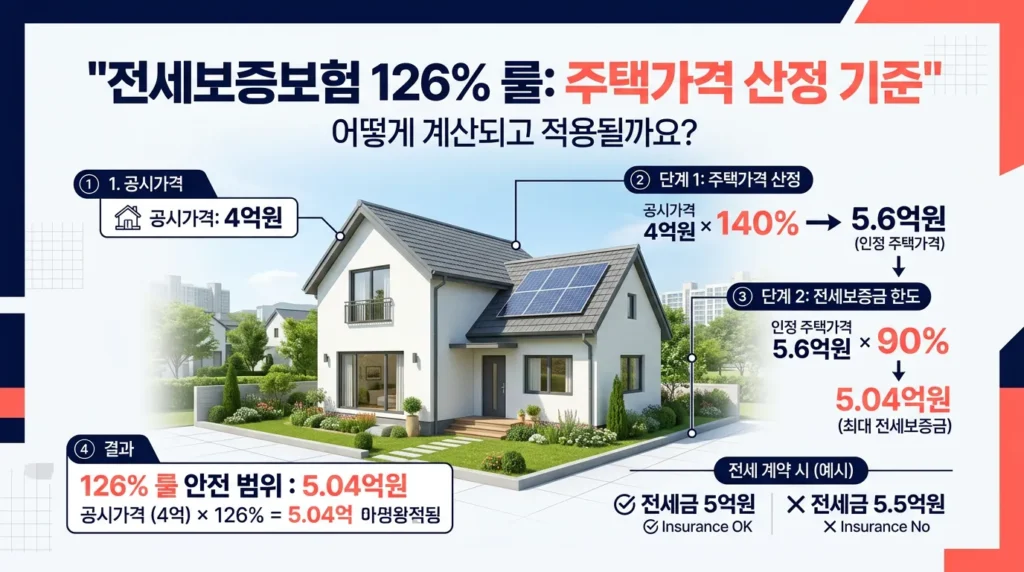

📌 126% 룰 — 가입 거절되는 핵심 기준

전세보증보험 가입 시 가장 많이 걸리는 기준이 바로 이거예요.

주택 가격 대비 선순위 채권과 전세보증금 합산액이 기준 비율을 넘으면 세 기관 모두 가입이 거절돼요.

🔍 126% 룰 계산법 상세 보기

(선순위 채권 + 전세보증금) ÷ 주택 공시가격 × 100 ≤ 126%

예시:

공시가격 3억 원 빌라 / 선순위 근저당 5천만 원 / 전세보증금 2억 5천만 원

→ (5천만 + 2억 5천만) ÷ 3억 × 100 = 100% → 가입 가능

주의: 기관별·주택 유형별로 적용 비율 차이가 있어요. 공시가격이 낮은 빌라는 실거래가 대비 공시가격이 낮아 126%를 초과하기 쉬워요.

⚠️ 주의: 전세가율이 높은 빌라·오피스텔은 126% 룰 초과로 보증보험 가입 자체가 불가능한 경우가 많아요. 계약 전 먼저 가입 가능 여부를 각 기관 홈페이지에서 조회하세요.

📌 보증료 실제 계산 — 3억 빌라 기준 비교

숫자로 보면 차이가 더 명확해요.

전세보증금 3억 원, 계약 기간 2년 기준으로 실제 보증료를 계산해볼게요.

HF 24만 원 vs HUG 76.8만 원 vs SGI 109.8만 원

전세보증금 3억 원, 2년 계약 기준 보증료 비교 (각 기관 최저 요율 적용, 2025년 기준)

HF가 압도적으로 저렴하죠. 단, HF는 전세대출 이용 여부와 은행 연계가 조건이에요.

대출 없이 자기 자금으로 전세를 들어가는 경우 HF 가입이 제한될 수 있어요.

“HUG의 보증료는 전세보증금 3억 원인 빌라 기준 평균 약 40만 원 선, SGI는 동일 조건 기준 약 62만 원 선이다”

— 다음 뉴스 보도, 2025년 9월 기준

💡 팁: 각 기관 공식 홈페이지(HUG·HF·SGI)에서 보증료 계산기를 무료로 제공해요. 계약 전 내 조건을 입력해 실제 보증료를 먼저 조회해보세요.

계약 전에 보증료 계산기 한 번만 돌려봐도 수십만 원 차이를 미리 파악할 수 있어요.

자주 묻는 질문(FAQ)

Q. HUG와 SGI 중 어디가 더 유리한가요?

A. 빌라·다세대는 HUG가, 아파트 고액 전세는 SGI가 유리해요. 보증료는 HUG가 더 저렴하지만 2025년 9월부터 HUG 보증비율이 60%로 낮아져 실질 보장액이 줄었어요. 조건에 따라 달라지니 양쪽 보증료를 계산기로 비교해보세요.

Q. 집주인 동의 없이 전세보증보험에 가입할 수 있나요?

A. 전세보증금 반환보증은 원칙적으로 집주인 동의 없이 가입 가능해요. 단, 일부 기관·상품에서는 집주인 확인이 필요한 경우가 있으니 가입 전 확인하세요.

Q. 전세보증보험 가입 후 집주인이 바뀌면 어떻게 되나요?

A. 집주인 변경 시 보증이 유지되지 않을 수 있어요. 즉시 보증기관에 통보하고 재가입 여부를 확인해야 내 보증금을 보호받을 수 있어요.

Q. 확정일자 없이도 전세보증보험 가입이 가능한가요?

A. 확정일자와 전입신고는 전세보증보험 가입의 필수 조건이에요. 가입 전에 반드시 전입신고와 확정일자를 완료해야 해요.

Q. 전세보증보험 가입 기한은 언제까지인가요?

A. 전세 계약 기간의 절반이 지나기 전까지 신청해야 해요. 예를 들어 2년 계약이라면 1년이 지나기 전까지 가입해야 해요. 기한을 넘기면 가입 자체가 불가능해요.

Q. 오피스텔도 전세보증보험 가입이 되나요?

A. 주거용 오피스텔은 가입 가능하지만 조건이 더 까다로워요. 특히 공시가격 대비 전세가율이 높은 오피스텔은 126% 룰 초과로 가입이 어려울 수 있어요.

Q. 전세보증보험 사고가 나면 보증금을 언제 받을 수 있나요?

A. 임대차 계약 만료 후 집주인이 보증금을 돌려주지 않으면 보증기관에 사고 접수 후 심사를 거쳐 지급돼요. HUG 기준 평균 1~2개월 내 지급이 이루어지는 경우가 많아요.

📚 참고자료 및 출처

1. 중앙일보 — HUG 전세보증금 반환보증 보증비율 60% 하향, 2025년 9월

2. 뱅크샐러드 — 전세보증보험 HUG·HF·SGI 비교, 2025년

3. 집품(zippoom.com) — 전세보증보험 3사 비교 가이드, 2025년

📝 요약

HUG는 빌라에, HF는 전세대출 아파트에, SGI는 고액 전세에 각각 유리해요. 2025년 9월부터 HUG 보증비율이 60%로 낮아진 점을 반드시 고려하세요. 계약 전 각 기관 공식 사이트에서 보증료 계산기로 내 조건을 먼저 조회해보세요. 내 보증금, 꼭 지켜야 해요!

💬 어느 기관에 가입하셨나요? 경험을 댓글로 공유해주시면 다른 분들께 큰 도움이 돼요!

도움이 됐다면 주변에도 공유해 주세요 😊

전세보증보험 조건은 기관 정책 변경에 따라 달라질 수 있으니 가입 전 반드시 각 기관 공식 창구에서 최신 조건을 확인하세요.

#전세보증보험비교 #HUG전세보증 #SGI전세보증 #HF전세보증 #전세보증보험가입 #전세보증금반환보증 #126퍼센트룰 #전세사기예방 #전세보증료비교 #전세보증보험조건 #빌라전세보증 #아파트전세보증 #전세보증금보호 #전세계약필수 #HUGvsSGI #전세대출보증 #전세보증비율 #전입신고확정일자 #전세보증기관 #전세사기대비

HUGvsSGIvsHF전세보증보험,전세보증보험비교2026,126퍼센트룰전세,전세보증료계산,빌라전세보증HUG,전세대출HF보증,SGI고액전세,전세보증금반환보증가입,전세보증보험조건2026,전세사기예방보험