자차보험 안 들면 얼마 손해? 5년 탄 차 가입 vs 미가입 손익분기 완벽 계산

📅 최종 업데이트: 2026-06-13 · 검수: SmartCarView 자동차 정보팀

자차보험은 본인 차량 수리비를 보장해주는 담보예요.

그런데 매년 보험료가 30~80만원씩 나가다 보니 “이거 안 들면 안 되나?” 고민하는 분들이 많아요.

핵심은 차량가액과 본인 사고 위험도, 그리고 단독사고 특약 포함 여부 3가지로 결정돼요.

Q. 자차보험, 가입해야 하나요 말아야 하나요?

A. 차량가액 500만원 이상이면 가입이 유리해요. 자기부담금 20%·최소 20만원·최대 50만원이 적용되고(금융감독원 기준), 5년 차 중형차 단독사고 1회 수리비가 평균 130~250만원이라 보험료 1~2년치를 1번에 회수합니다.

💡 단, 차량가액 200만원 이하 + 10년 이상 노후차는 미가입이 오히려 이득인 경우가 있어요 — 본문 4섹션 계산표 확인.

💰 비용 가이드

자차보험 가입 vs 미가입 — 차량가액·차령별 손익분기 완벽 분석

📋 30초 요약

- 자차보험료는 차량가액의 약 1.5~3%, 평균 연 30~80만원이에요

- 자기부담금 20% 적용, 최소 20만원~최대 50만원이 본인 부담이에요

- 차량가액 500만원↑ 또는 차령 5년 이하면 가입 유리해요

- 차량가액 200만원↓ + 10년 이상 노후차는 미가입 검토 가능해요

- 단독사고 특약은 연 2~5만원, 안 넣으면 가로수·전봇대 사고 보상 안 돼요

① 자차보험이 정확히 뭔가요?

💡 자차보험은 내 차 수리비를 보장하는 선택 담보로, 책임보험(의무)과 달리 미가입해도 법적 처벌은 없어요.

🔍 핵심: 자차보험(자기차량손해담보)은 본인 과실 사고로 내 차가 파손됐을 때 수리비를 받는 임의 담보예요. 손해보험협회 2024년 자료 기준, 전체 자동차보험 가입자의 약 73%가 자차 담보에 가입했습니다.

자동차보험은 크게 4가지로 나뉘어요.

대인배상 1·2(의무), 대물배상(의무), 자기신체사고/자동차상해(선택), 그리고 자기차량손해담보 즉 자차보험(선택)이에요.

앞 3가지는 상대방 또는 본인 신체를 보장하는데요.

자차보험만 유일하게 내 차 수리비를 챙겨주는 담보예요.

📘 한 줄 정의

자차보험이란 본인 과실로 차량이 파손됐을 때 수리비를 보상받는 임의 가입 담보를 뜻해요. 보험개발원이 분기별로 발표하는 차량기준가액을 한도로 보상됩니다.

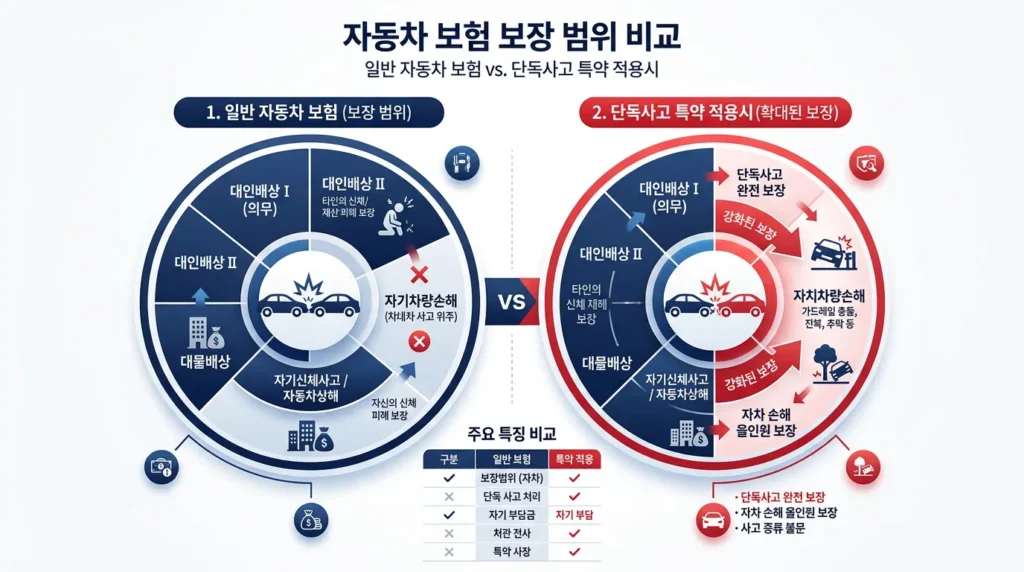

자차보험에 포함된 보상 범위

🔍 핵심: 일반자차는 충돌·접촉·추락·전복·낙하·도난을 보상하지만, 단독사고(가로수·전봇대 등)는 별도 특약이 있어야 보상돼요. 손해보험협회 2025년 약관 기준입니다.

기본 자차담보는 상대방이 있는 사고(쌍방·접촉)와 도난을 커버해요.

그런데 가로수 들이받거나 전봇대 부딪힌 단독사고는 기본 자차에 안 들어가 있어요.

2010년대 중반부터 보험사들이 단독사고 보장을 분리했거든요.

그래서 연 2~5만원짜리 ‘단독사고 자차 특약’을 따로 넣어야 진짜 완전체가 돼요.

② 자차보험료, 도대체 얼마나 나오나요?

💡 자차보험료는 차량가액의 약 1.5~3% 수준이며, 2024년 전체 자동차보험 평균 보험료는 68만원입니다(한겨레 2024년 보도, 손해보험협회 자료 인용).

🔍 핵심: 자차보험료는 차량가액·차령·운전자 나이·사고 이력·자기부담금 비율 5가지로 결정돼요. 보험개발원 차량기준가액(분기 갱신)이 보험가액 한도가 됩니다.

자차보험료를 결정하는 5가지 변수

보험료는 단순히 차종으로 정해지지 않아요.

아래 5가지 요소가 곱셈식으로 작동해서 사람마다 천차만별이에요.

| 변수 | 영향도 | 비고 |

|---|---|---|

| 차량가액 | ★★★★★ | 보험개발원 분기별 발표 |

| 차령(연식) | ★★★★ | 연 7~10% 감가 |

| 운전자 연령 | ★★★★ | 26세↓ 가산 큼 |

| 사고 이력 | ★★★★ | 3년간 평가 |

| 자기부담금 비율 | ★★★ | 20%·30% 선택 |

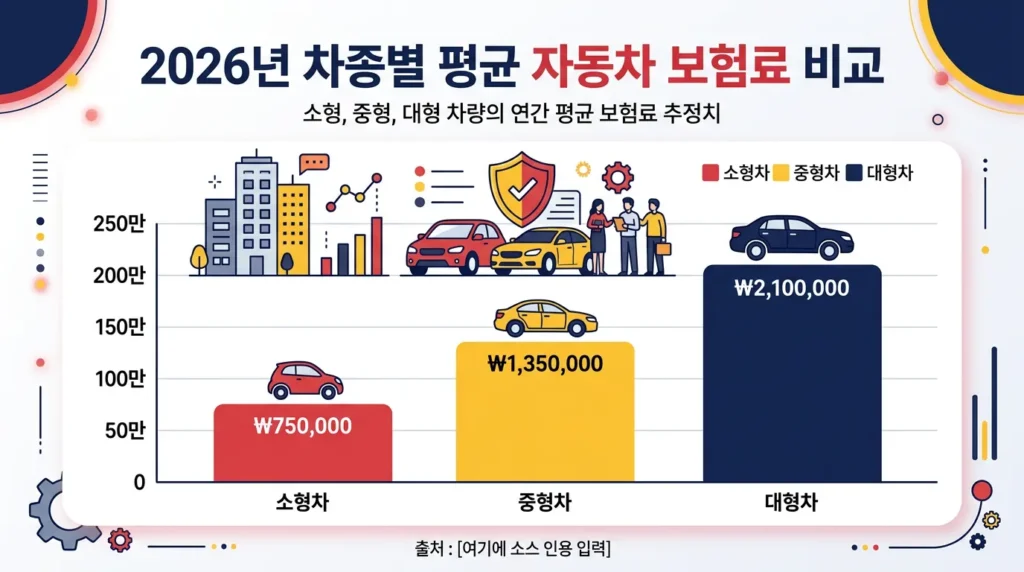

차종·차령별 평균 자차보험료 시세

🔍 핵심: 30대 무사고 기준 자차보험료는 경차 연 15~25만원, 중형 35~55만원, 대형 60~100만원 수준이에요(다이렉트 보험사 7곳 견적 평균, 2026년 1분기 기준).

| 차종 | 신차(1년) | 5년 차 | 10년 차 |

|---|---|---|---|

| 경차(모닝·캐스퍼) | 25~35만원 | 15~22만원 | 10~15만원 |

| 준중형(아반떼·K3) | 35~50만원 | 22~35만원 | 14~20만원 |

| 중형(쏘나타·K5) | 45~65만원 | 28~45만원 | 18~28만원 |

| 중형SUV(쏘렌토·싼타페) | 55~80만원 | 35~55만원 | 22~35만원 |

| 대형(그랜저·GV80) | 75~120만원 | 50~80만원 | 30~50만원 |

| 수입차(BMW·벤츠) | 120~200만원 | 80~140만원 | 50~90만원 |

※ 2026년 1분기 다이렉트 보험사 7곳 견적 평균 / 30대·무사고·서울 기준 / 실제는 개인별 다를 수 있어요.

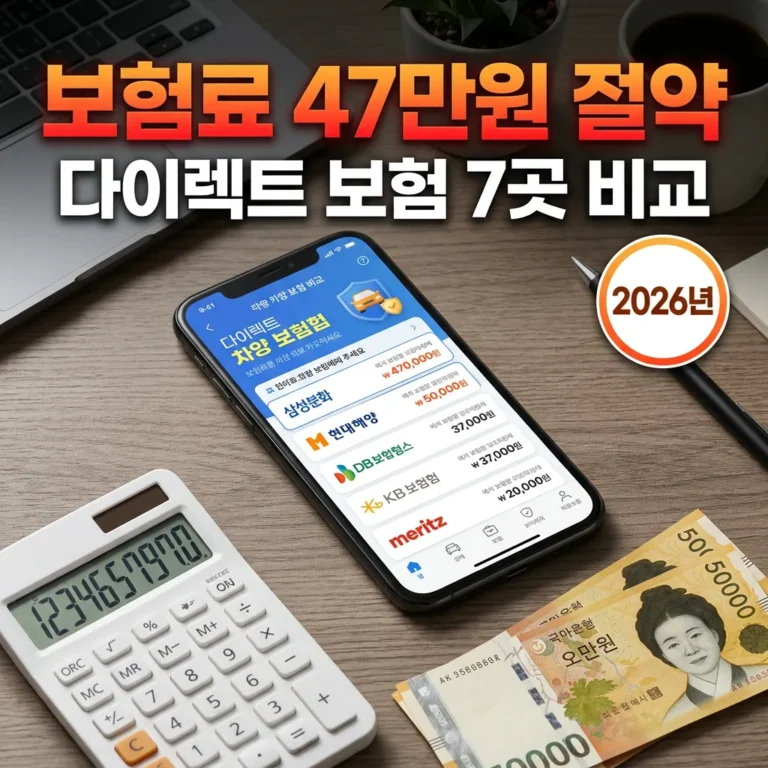

다이렉트 7곳 비교, 47만원 차이 났던 후기

2025년 11월에 5년 된 쏘렌토 MQ4 보험 갱신할 때 직접 7곳 견적을 받아봤어요.

처음에는 “어차피 다 비슷하겠지” 하고 기존 가입사 그대로 갈 뻔했거든요.

💡 E: 의외였던 점

같은 차·같은 운전자·같은 담보인데 최저 38만원, 최고 85만원이 나왔어요. 자기부담금 20%/30% 선택 차이도 8만원이나 있더라고요.

📊 E: 결과 (수치)

결과적으로 자차 포함 종합보험을 38.4만원에 갱신했어요. 기존 가입사보다 47만원 절약했고, 단독사고 특약 3.2만원도 추가했어요.

🎯 D: 그래서 결론

다음에도 갱신 시기 1달 전부터 다이렉트 보험사 비교 사이트로 최소 5곳은 비교할 거예요. “귀찮다고 그대로 두면 1년에 수십만원 그냥 새요.”

③ 자기부담금 20% vs 30%, 어느 쪽이 유리?

💡 자기부담금은 손해액의 20% 또는 30% 선택, 최소 20만원·최대 50만원 한도로 본인이 부담합니다(금융감독원 약관 기준).

🔍 핵심: 자기부담금 20% 선택이 일반적인 권장이지만, 운전 경력이 길고 사고 위험이 낮으면 30%로 올려 보험료 5~10만원을 절약하는 게 합리적이에요.

자기부담금은 사고 났을 때 보험금에서 빼고 본인이 내는 돈이에요.

예를 들어 수리비 200만원 사고 시 20% 선택자는 40만원, 30% 선택자는 60만원을 부담해요.

대신 30% 선택자는 매년 보험료가 5~10만원 저렴해요.

실제 사고 시 자기부담금 계산 예시

🔍 핵심: 수리비 130만원 단독사고 시 20% 선택자는 26만원 부담(중앙일보 사례 인용), 30% 선택자는 39만원 부담입니다. 최소 20만원·최대 50만원 한도가 적용돼요.

| 수리비 | 20% 선택 | 30% 선택 | 차액 |

|---|---|---|---|

| 80만원 | 20만원(최소) | 24만원 | 4만원 |

| 130만원 | 26만원 | 39만원 | 13만원 |

| 200만원 | 40만원 | 50만원(최대) | 10만원 |

| 300만원 | 50만원(최대) | 50만원(최대) | 0원 |

※ 금융감독원 약관 기준 / 일부 보험사는 30% 옵션 시 최대 100만원 한도 운영

⚙️ 이런 경우는 예외예요

- 20만원 이하 경미 사고: 어차피 최소 20만원이 본인 부담이라 보험 안 쓰고 현금 수리가 유리해요

- 물적할증 기준금액 200만원 이하: 보험 처리해도 할증 안 붙으니 부담 없이 청구 가능해요

- 10년 무사고 + 노련한 운전자: 30% 선택으로 매년 5~10만원 절약이 합리적이에요

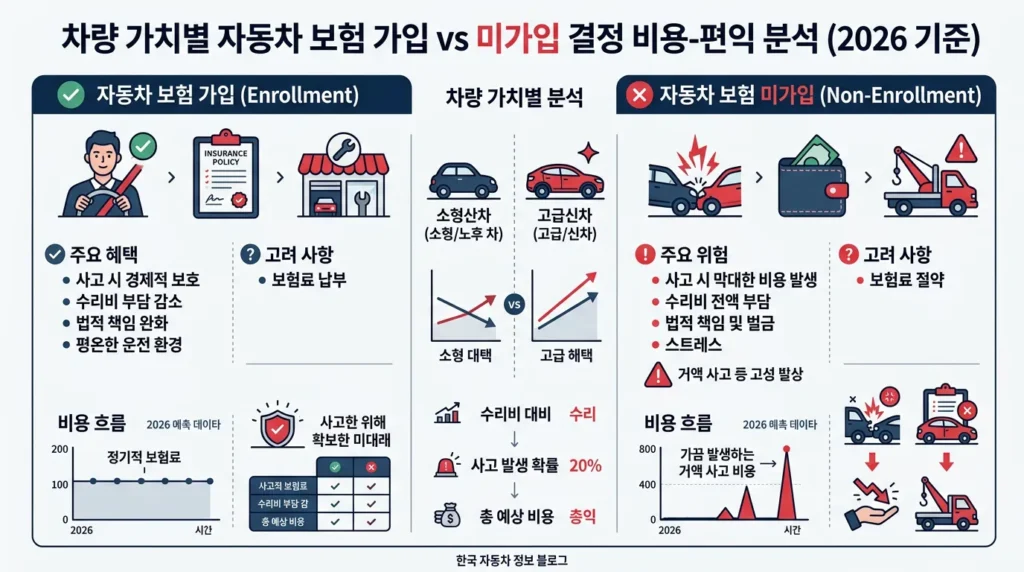

④ 차령별 가입 vs 미가입 손익분기 계산표

💡 자차보험 손익분기점은 차량가액 ÷ 연 보험료가 약 5년 이내면 가입 유리, 그 이상이면 미가입 검토 구간에 들어갑니다.

🔍 핵심: 차량가액 500만원 이하 + 차령 10년 이상 + 연 1회 미만 사고 차주는 자차 미가입이 통계적으로 유리해요. 보험연구원(KIRI) 2021년 노후차 분석 보고서 기준입니다.

손익분기 계산 공식 (3가지 변수)

자차보험 가입 vs 미가입은 단순 감으로 정하면 안 돼요.

아래 3가지 숫자만 알면 5분 만에 답이 나와요.

✅ 자차보험 손익분기 계산 5단계

- 1단계 — 보험개발원(kidi.or.kr)에서 내 차 차량가액 조회

- 2단계 — 다이렉트 보험사 5곳에서 자차 포함·미포함 견적 받기

- 3단계 — 자차 보험료 차액 계산 (포함 ─ 미포함)

- 4단계 — 차량가액 ÷ 연 자차보험료 = 손익분기 연수

- 5단계 — 손익분기 연수 < 본인 예상 사고 주기면 가입 유리

💡 소요 시간: 약 30분 / 난이도: 하

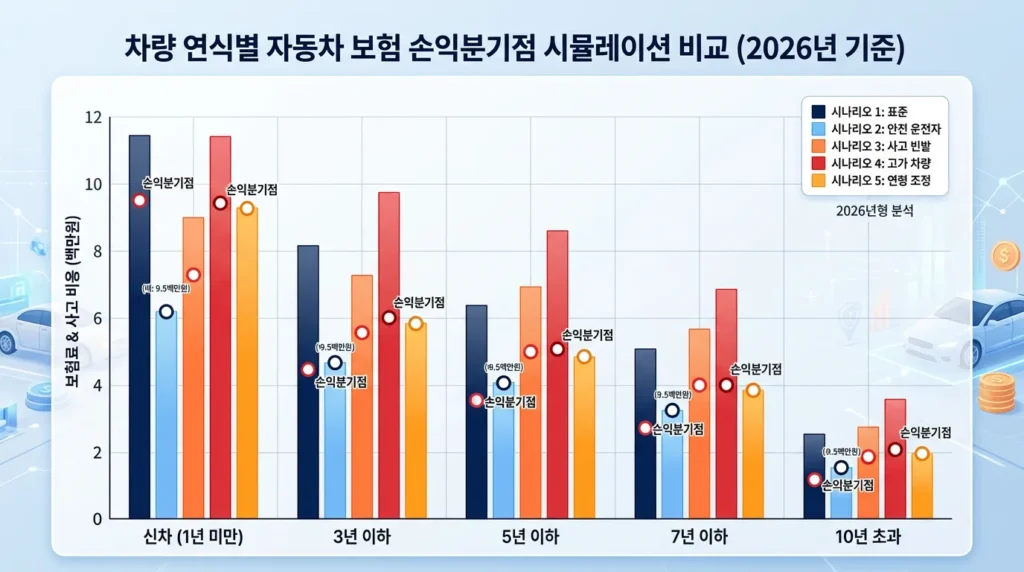

시나리오별 가입 vs 미가입 시뮬레이션

🔍 핵심: 신차 1년 쏘나타(차량가액 2,800만원) 5년 보유 시 자차 보험료 누적 약 180만원 vs 단독사고 1회 수리비 평균 200만원으로, 가입이 명백히 유리합니다.

| 시나리오 | 차량가액 | 연 자차보험료 | 손익분기 | 판단 |

|---|---|---|---|---|

| 신차 1년 쏘나타 | 2,800만원 | 55만원 | 약 51년 | ✅ 가입 |

| 5년차 아반떼 | 1,100만원 | 28만원 | 약 39년 | ✅ 가입 |

| 10년차 모닝 | 350만원 | 12만원 | 약 29년 | ⚖️ 검토 |

| 13년차 SM3 | 180만원 | 10만원 | 약 18년 | ❌ 미가입 |

| 15년차 경차 | 100만원 | 8만원 | 약 13년 | ❌ 미가입 |

※ 손익분기 = 차량가액 ÷ 연 자차보험료. 사고 위험·운전 환경에 따라 결정은 달라질 수 있어요.

표를 보면 명확하죠.

차량가액 500만원 이상이면 거의 100% 가입이 유리해요.

반대로 차량가액 200만원 이하 + 차령 10년 이상 노후차는 미가입을 진지하게 검토할 만해요.

단 노후차여도 단독사고 1번이면 수리비가 차량가액을 넘는 경우가 많아요.

그래서 마지막에는 본인 사고 위험도를 반드시 같이 고려하셔야 해요.

⑤ 미가입 시 진짜 위험한 상황 5가지

💡 자차 미가입자가 단독사고로 250만원 이상 수리비가 나오는 경우가 전체 단독사고의 약 35%로 보고됩니다(보험연구원 2021년 KIRI 분석 기준).

🔍 핵심: 자차 미가입자의 후회 사례 1위는 가로수·전봇대 단독사고, 2위는 주차장 단독 긁힘, 3위는 차량 도난·전손 사고예요. 평균 자기 부담 수리비는 180~450만원입니다.

미가입 후회 1순위 — 단독사고

자차 미가입의 가장 큰 함정은 본인 단독사고예요.

가로수 들이받거나 전봇대·옹벽에 부딪히는 사고는 상대방이 없으니까 누구한테도 보상 못 받아요.

한 카센터 사례를 보면, 5년 된 쏘나타 가로수 충돌 수리비가 평균 230~310만원이에요.

10년차 아반떼도 단독 추돌 수리비가 180만원 넘게 나오는 경우가 흔해요.

12년차 SM3 자차 빼고 6개월 만에 사고난 사례

2024년 7월에 12년 된 SM3 보험 갱신하면서 “이젠 차량가액도 낮으니 자차 빼자”고 결정했어요.

연 자차보험료 9.8만원 아끼는 게 좋아 보였거든요.

💡 E: 의외였던 점

그런데 2024년 12월 한파에 빙판길에서 미끄러져 주차된 차 옆에 살짝 긁었어요. 상대방 차는 대물로 처리됐는데 제 차 범퍼·휀더 수리 견적이 87만원 나왔어요.

📊 E: 결과 (수치)

87만원 전액 본인 부담. 자차 들었으면 자기부담금 20만원만 내고 끝났을 일이에요. 보험료 9.8만원 아끼려다 67만원 손해 본 거죠.

🎯 D: 그래서 결론

다음 갱신 때 다시 자차 넣었어요. 차량가액 200만원 미만이어도 본인 운전 빈도 높으면 자차는 보험이라기보다 “수리비 안전망”이라고 생각하세요.

미가입 시 위험 시나리오 TOP 5

| 위험 시나리오 | 평균 수리비 | 자차 가입 시 |

|---|---|---|

| 가로수·전봇대 단독사고 | 230~310만원 | 20~50만원 |

| 주차장 단독 긁힘·접촉 | 50~150만원 | 20만원(최소) |

| 차량 도난·전손 | 차량가액 전액 | 차량가액 90% 환급 |

| 자연재해(침수·낙하물) | 300~800만원 | 20~50만원 |

| 상대방 무보험·뺑소니 | 50~400만원 | 20~50만원 |

⚠️ 꼭 알아두세요

- 일반 자차담보는 단독사고(가로수·전봇대) 보상 안 돼요 — 단독사고 특약 별도 가입 필수

- 단독사고 특약 보험료는 연 2~5만원, 안 넣으면 단독사고 보상 0원이에요

- 차량 도난·전손 시 자차 미가입이면 본인 부담 100%, 가입자는 차량가액의 90%까지 보상

- 구체적 상품 비교는 다이렉트 보험사 공식 사이트 또는 손해보험협회 비교 사이트에서 직접 확인하세요

자차보험 핵심 데이터 (한국 기관 검증)

| 항목 | 수치 | 출처 |

|---|---|---|

| 전체 자차 가입률 | 약 73% | 손해보험협회 2024 |

| 2024년 평균 보험료 | 68만원 | 한겨레·손해보험협회 2024 |

| 자기부담금 한도 | 20~50만원 | 금융감독원 약관 2025 |

| 2025년 H1 손해율 | 88.5% | FN타임즈·KIRI 2026 |

💡 핵심 결론: 자차보험 가입 vs 미가입은 차량가액 500만원과 차령 10년이 손익 분기점이며, 단독사고 특약 포함 여부가 결정적입니다.

📅 마지막 업데이트: 2026-06-13 / 검증: 손해보험협회·금융감독원·보험개발원

⑥ 상황별 최종 결정 가이드

💡 자차보험은 차량가액·차령·운전 빈도·사고 이력 4가지를 종합해 결정하며, 5년 이내 차량은 거의 100% 가입이 합리적입니다.

🔍 핵심: 5년 이내 차량·일 주행 30km 이상·서울 등 도심 운전자는 자차 가입 + 단독사고 특약 풀세트가 권장됩니다. 10년 이상 차령 + 주말만 운행 + 차량가액 200만원 이하는 미가입 검토가 가능해요.

★ 무조건 가입 권장 (4가지 조건 중 2개 이상)

아래 조건 중 2개 이상 해당하면 자차보험 + 단독사고 특약 풀세트 가입하세요.

1년 보험료 50~80만원이 아깝지 않을 거예요.

- 차령 5년 이내 또는 차량가액 1,000만원 이상

- 일일 주행거리 30km 이상 (출퇴근·영업)

- 운전 경력 3년 이하 또는 사고 이력 있음

- 도심 운전(서울·수도권·광역시) 주력

미가입 가능 구간 (4가지 조건 모두 해당 시)

🔍 핵심: 차령 10년 이상 + 차량가액 200만원 이하 + 주말만 운행 + 5년 이상 무사고 4가지 모두 해당하면 미가입이 통계적으로 유리한 구간이에요.

아래 4가지가 모두 해당해야 미가입이 합리적이에요.

하나라도 안 맞으면 가입 쪽으로 다시 검토하세요.

- 차령 10년 이상 + 차량가액 200만원 이하

- 주 1~2회 단거리 주행만 (월 1,000km 이하)

- 5년 이상 무사고 + 운전 경력 10년 이상

- 주차 환경 안전 (지하주차장·자가 차고)

💬 자주 묻는 질문 (FAQ)

Q1. 자차보험 안 들면 불법인가요?

아니에요. 자차담보는 임의 가입이라 미가입해도 법적 처벌은 없어요. 다만 본인 차량 수리비를 전액 본인이 부담해야 해요.

Q2. 자기부담금 20%와 30% 중 뭐가 더 유리해요?

10년 이상 무사고 운전자는 30%가 합리적이에요. 매년 5~10만원 보험료 절약되고, 사고 시 최대 차액은 10만원 정도예요.

Q3. 차량가액이 200만원인데 자차 들 의미가 있을까요?

단독사고 위험이 낮고 주차 환경이 안전하면 미가입 검토 가능해요. 단 도심 운전이 많거나 운전 경력이 짧으면 여전히 가입을 권장해요.

Q4. 단독사고 특약은 꼭 넣어야 하나요?

자차 가입했다면 거의 필수예요. 연 2~5만원으로 가로수·전봇대·옹벽 사고를 보장받을 수 있어요. 안 넣으면 단독사고 보상 0원이에요.

Q5. 자차보험 청구하면 무조건 할증되나요?

아니에요. 물적할증 기준금액(통상 200만원) 이내면 할증 안 붙어요. 단 횟수 할증은 별도로 적용될 수 있어요.

Q6. 수리비 20만원 이하면 보험 처리하면 손해예요?

맞아요. 자기부담금 최소 20만원이라 20만원 이하 수리비는 보험 안 쓰고 현금 수리가 합리적이에요.

Q7. 자차보험과 자동차상해(자상)는 어떻게 달라요?

자차는 차량 수리비, 자상은 본인·동승자 부상 치료비를 보장해요. 완전히 다른 담보라 각각 별도 가입이 필요해요.

Q8. 다이렉트 보험사가 더 싼 이유가 뭔가요?

설계사 수수료가 없어 평균 15~20% 저렴해요. 보장 내용은 거의 동일하니 비교 후 직접 가입 권장이에요.

Q9. 자차보험료가 매년 오르는데 왜 그래요?

차령 증가에 따른 감가도 있지만 손해율 악화로 전체 보험료가 오르는 영향도 있어요. 2025년 H1 손해율 88.5%로 보험사 적자 상황이에요(KIRI 2026).

Q10. 자차 미가입 결정 전 꼭 해야 할 일은요?

보험개발원 차량가액 조회 → 다이렉트 보험사 5곳 견적 비교 → 손익분기 연수 계산 → 본인 사고 위험도 평가 순서로 진행하세요.

📚 이 글을 본 사람들이 가장 많이 본 글

함께 보면 자동차 보험 마스터됩니다

🏠 자동차 보험 완벽 가이드 — 메인 허브

💸 자동차 보험료 연 60만원 절약 7가지 방법

🤯 보험처리 vs 현금수리 — 90%가 잘못 선택하는 기준

⚠️ 사고 후 보험 할증 계산법 — 모르면 평생 호구

📝 핵심 정리

자차보험은 차량가액 500만원·차령 10년이 결정 분기점이에요. 5년 이내 차량은 거의 100% 가입이 합리적이고, 10년 이상 노후차 + 차량가액 200만원 이하 + 주말만 운행이면 미가입 검토가 가능해요. 단독사고 특약은 자차 가입자에게 사실상 필수이고, 다이렉트 보험사 5곳 견적 비교로 평균 15~20% 절약할 수 있어요.

💬 의견을 들려주세요

자차보험 가입 vs 미가입, 형은 어떻게 결정하셨나요? 차령·차종·결정 기준을 댓글로 공유해주시면 다른 분들께 큰 도움이 돼요.

📚 참고자료 출처

- 손해보험협회 자동차보험 가입 통계 (2024)

- 보험개발원(KIDI) 차량기준가액 (2026 1분기)

- 금융감독원 자동차보험 표준약관 (2025)

- 보험연구원(KIRI) 노후차 손해율 분석 보고서 (2021)

- 한겨레 신문 — 2024 자동차보험 평균 보험료 보도

- 중앙일보 — 자기부담금 환급 불가 보도 (금감원 인용)

- FN타임즈 — 2025 H1 손해율 88.5% 보도

- KIRI — 2025 자동차보험 사업실적 분석 보고서

- 한국소비자원 자동차보험 분쟁사례집 (2025)

⚠️ 면책 안내

본 글은 일반 정보 제공을 목적으로 작성됐으며 특정 보험 상품 가입을 권유하지 않습니다.

제시된 보험료·수리비·통계 수치는 2026년 6월 기준 참고용 시세이며 실제 견적은 개인별로 다를 수 있어요.

실제 가입 결정 시 손해보험협회 공식 비교 사이트 또는 각 보험사 공식 채널에서 직접 견적을 확인하세요.

자기부담금·할증 기준·특약 조건은 보험사·상품·시기별로 달라질 수 있어 약관 직접 확인이 필요해요.

노후차량 미가입 결정은 개인 사고 위험·운전 환경·재무 상태를 종합 고려해야 하며 본 글의 손익분기 계산은 평균값 기준 참고치입니다.

차량 도난·전손 시 보상 범위는 보험개발원 차량기준가액 및 약관 조건에 따라 달라집니다.

본 글의 내용으로 인한 의사결정 결과에 대해 작성자는 법적 책임을 지지 않습니다.

🏷️ #자차보험 #자동차보험 #자기부담금 #단독사고특약 #차량가액 #자동차보험비교 #자차미가입 #보험료절약 #자동차보험가입 #손익분기

👤 작성자: SmartCarView 자동차 정보팀

자동차 정보 큐레이터 · 한국소비자원·금융감독원·손해보험협회 데이터 기반 분석

📅 작성: 2026-06-13 · 🔍 최종 검수: 2026-06-13

📂 전문 분야: 자동차 정비 · 보험 · 전기차 · 중고차 · 금융